- 2026年卒業予定の方リクナビ2026 会員登録 (無料)

- 2025年卒業予定の方リクナビ2025 会員登録 (無料)

生命保険会社の収益は、

以上の3つによってもたらされる。

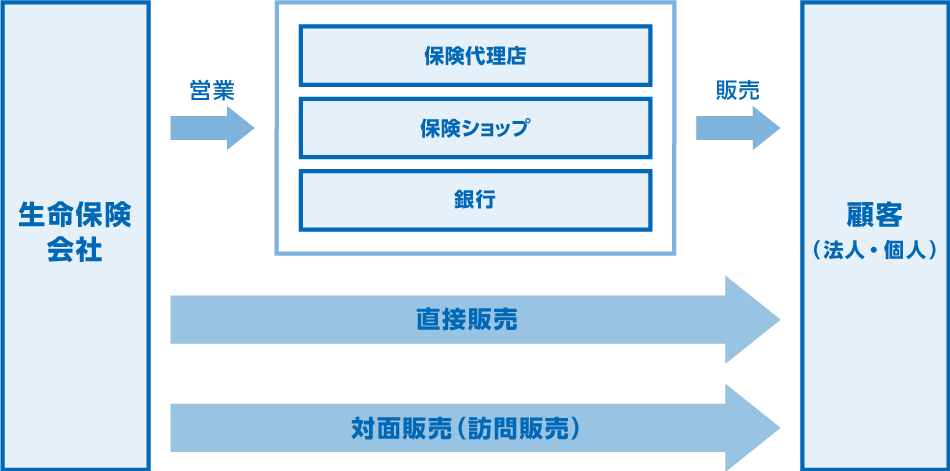

生命保険会社の販売チャネルには、営業職員による「対面販売(訪問販売)」、インターネットや直営店舗を通じた「直接販売(直販)」、「保険代理店」や「保険ショップ」などがある。 大手各社が重視してきたのが「対面販売」チャネルで、顧客のライフスタイルや世帯構成、収入などに合わせてきめ細やかな提案ができる点が長所だ。 各社は教育システムの強化などを通じて営業職員のレベルを高め顧客との信頼関係を強固なものにしようとしている。

一方、対面販売以外のチャネルも育ちつつある。 例えば、2007年に銀行窓口での保険販売が解禁されて以降、銀行での保険取扱高は大きく伸びたと言われる。 また、複数の保険会社の商品を取り扱う「保険ショップ」や、インターネットでの保険直販も好調だ。

なお、多くの生命保険会社は、保険契約者が「社員」となって相互救済を目指す「相互会社」として運営されている。 この仕組みは、相互扶助の精神を生かしやすい一方、素早い経営判断が下しにくい傾向があるとも言われている。 そのため、大手生命保険会社の中には、意思決定のスピードアップを目指して株式会社に組織変更したところもあった。

保険は、人の生存や死亡に関して保険金を支払う「第1分野の保険」(年金保険や死亡保険などが該当)、交通事故・火災・地震・盗難などで生じた損害を保障する「第2分野の保険」(自動車保険や火災保険などが該当)、第1分野と第2分野の中間的な存在である「第3分野の保険」(医療保険、介護保険、がん保険など)に分かれる。 このうち、生命保険会社が手がけるのは第1分野と第3分野の保険だ。

一般社団法人生命保険協会によれば、2015年度における同協会加入42社の総保険料収入は37兆7481億円。 前年度(37兆2223億円)に比べ1.4パーセント増え、過去最高額となった。 円安を背景に外貨建ての保険商品が好調だったほか、相続税増税を受けて死亡保険金の非課税枠を使い、節税を目的として一時払い終身保険に加入する人が増えたことなどが追い風となった。

また、入院・手術保障のある契約や、医療保険・がん保険といった第3分野の保険の契約件数も順調に伸びている。 全体として、病気や老後に備えた医療保険や介護保険、退職後の暮らしに役立つ年金保険など、老後や万一の際の生活を支えるための保険が好調だ。

生命保険業界の最大の課題は、人口減少によって市場全体が先細りすることだ。 また、今後は人々の長寿化および少子化・子を持たない人の増加を背景に死亡保険の需要は小さくなると見られている。

近年盛んなのが、介護分野に進出する取り組みだ。 例えば、大手生命保険会社が介護系企業と提携し、保険契約者に各種介護サービスを提供・紹介するなどの動きが出ている。 介護サービスを提供する高齢者に介護保険などの自社商品を提案したり、介護保険契約者にグループ会社や提携先の介護サービスを提供したりすることで、保険事業と介護事業の相乗効果を狙っている。

2015年、いくつかの国内生命保険会社がアメリカやオーストラリアの保険会社・保険事業を買収して話題を呼んだ。 国内では人口減が進んでおり、海外市場に打って出ることで収益アップを目指す生命保険会社は少なくない。

2016年、国内大手生命保険会社が国内中堅生命保険会社を買収した。 損害保険業界が3つの大手企業(3メガとも呼ばれている)に集約されているのに対し、生命保険業界では相対的に多くの企業があり、今後業界再編が進む可能性もある。

定期保険の一種として、病気やけがなどで長期間にわたって働けなくなった場合に月額で保険料が受け取れる「収入保障保険」が、いくつかの生命保険会社から登場し、好調な販売実績を上げている。

多くの利用者が訪れる銀行の窓口は、生命保険商品の重要な販売チャネルとなっている。

介護サービスに乗り出す生命保険会社が登場。顧客である高齢者に介護保険などを提案するなど、相乗効果が期待されている。

インターネット直販を重視する生命保険会社はもちろん、一般の生命保険会社でもネットサービスの拡充は重要。IT企業と協業するケースも多い。

▼2026年卒向け詳細情報▼

▼2025年卒向け詳細情報▼

インターンシップ&キャリアや就活準備に役立つ情報をX(旧Twitter)でも発信中!

——————————————————

【監修】吉田賢哉(よしだ・けんや)さん

株式会社日本総合研究所 リサーチ・コンサルティング部門 上席主任研究員/シニアマネジャー

東京工業大学大学院社会理工学研究科修士課程修了。新規事業やマーケティング、組織活性化など企業の成長を幅広く支援。従来の業界の区分が曖昧になり、変化が激しい時代の中で、ビジネスの今と将来を読むために、さまざまな情報の多角的・横断的な分析を実施。

——————————————————

※記事制作時の業界状況を基にしています

志望業界や志望企業を絞り込んだり、志望動機をまとめたりするうえで、業界や業種への理解を深めるために「

業界ナビでは、各業界の仕組みや現状など、業界研究に役立つ情報をわかりやすく解説しています。業界の平均

都市銀行とは、大都市に本店を置き、全国規模でサービスを提供している銀行のこと。このうち、規模が極めて大きい銀行は「メガバンク」とも呼ばれる。一方、信託銀行とは、預金やお金の貸し出しといった通常の銀行業務だけでなく、顧客から託されたお金や有価証券、不動産などの運用や、遺言・相続に関する業務などの「信託業務」を行う銀行のことだ。

地方銀行(地銀とも呼ばれる)とは、特定の地域を中心に営業活動を行う銀行のこと。地域の有望な企業に融資して、その成長を金融面から支える、顧客の企業同士をうまく結びつけて新たな価値を生む、地元の個人顧客に住宅ローン・教育ローンなどのサービスを提供するなど、地域経済の中でとても大きな役割を果たしている。

保険は、人の生存や死亡に関して保険金を支払う「第1分野の保険」(年金保険や死亡保険などが該当)、交通事故、火災、地震、盗難などで生じた損害を保障する「第2分野の保険」(自動車保険や火災保険などが該当)、第1分野と第2分野の中間的な存在である「第3分野の保険」(医療保険、介護保険、がん保険など)に分かれる。このうち、損害保険会社が手がけるのは第2分野の保険だ。また、規制緩和により2001年からは、第3分野の保険も扱えるようになった。

保険は、人の生存や死亡に関して保険金を支払う「第1分野の保険」(年金保険や死亡保険などが該当)、交通事故・火災・地震・盗難などで生じた損害を保障する「第2分野の保険」(自動車保険や火災保険などが該当)、第1分野と第2分野の中間的な存在である「第3分野の保険」(医療保険、介護保険、がん保険など)に分かれる。このうち、生命保険会社が手がけるのは第1分野と第3分野の保険だ。

証券会社とは、株式や債券(国債や社債など)の売買、投資信託(投資家から集めた資金を専門家が運用する金融商品)、不動産投資信託(REIT/リート。Real Estate Investment Trustの略で、投資家から集めた資金で不動産に投資し、得られた賃貸料や売買益を投資家に配当する商品)の売買などを手がける企業だ。

信用金庫とは、地域の事業者や個人が利用者・会員となって互いに地域の繁栄を図る、相互扶助を目的とした金融機関のこと。銀行と同様、預金を集めて個人や事業者に資金を貸し出す機能を持っている。

地方銀行

16.3

政府系・系統金融機関

16.0

信用金庫・信用組合・労働金庫・共済

15.7

クレジット・信販

14.6

都市銀行・信託銀行

14.5

証券

14.0

その他銀行・証券・保険・金融

13.2

リース・レンタル

12.7

損害保険

11.6

生命保険

11.2

その他銀行・証券・保険・金融

38.7

生命保険

39.0

地方銀行

39.6

リース・レンタル

39.8

信用金庫・信用組合・労働金庫・共済

39.9

政府系・系統金融機関

40.5

証券

40.9

クレジット・信販

41.0

損害保険

41.1

都市銀行・信託銀行

42.4

都市銀行・信託銀行

100.0

クレジット・信販

100.0

証券

100.0

その他銀行・証券・保険・金融

100.0

政府系・系統金融機関

100.0

信用金庫・信用組合・労働金庫・共済

99.9

地方銀行

99.7

損害保険

99.6

リース・レンタル

98.8

生命保険

94.8

地方銀行

68.8

都市銀行・信託銀行

64.0

生命保険

59.6

クレジット・信販

54.8

リース・レンタル

46.8

損害保険

38.6

証券

34.2

その他銀行・証券・保険・金融

32.5

政府系・系統金融機関

30.6

信用金庫・信用組合・労働金庫・共済

23.7

信用金庫・信用組合・労働金庫・共済

7.4

政府系・系統金融機関

10.4

地方銀行

10.6

損害保険

11.3

生命保険

12.1

クレジット・信販

12.2

その他銀行・証券・保険・金融

13.5

証券

17.8

都市銀行・信託銀行

18.4

リース・レンタル

20.1

都市銀行・信託銀行

14.9

クレジット・信販

14.7

政府系・系統金融機関

12.6

地方銀行

12.6

損害保険

12.1

その他銀行・証券・保険・金融

12.0

生命保険

11.9

リース・レンタル

11.5

信用金庫・信用組合・労働金庫・共済

11.1

証券

10.3

損害保険

11.1

都市銀行・信託銀行

10.2

生命保険

9.7

地方銀行

7.2

その他銀行・証券・保険・金融

6.1

クレジット・信販

4.6

証券

3.6

リース・レンタル

3.5

信用金庫・信用組合・労働金庫・共済

3.0

政府系・系統金融機関

2.7

生命保険

22.5

クレジット・信販

22.0

損害保険

21.8

地方銀行

17.4

その他銀行・証券・保険・金融

15.7

都市銀行・信託銀行

15.1

証券

10.9

信用金庫・信用組合・労働金庫・共済

10.8

政府系・系統金融機関

10.6

リース・レンタル

10.2

※1 2024年3月6日時点のリクナビ2024の掲載情報に基づいた各企業直近集計データを元に算出